Box 1

In het regeerakkoord 2017-2021 heeft het kabinet aangekondigd het belastingstelsel te willen hervormen. Daarmee wil het kabinet onder andere de verschillen in fiscale behandeling van ondernemers en werknemers verkleinen en (meer) werken meer lonend maken.

Vanaf 2020 is er een tweeschijventarief voor de inkomstenbelasting en de loonheffing. De belastingschijven en -tarieven voor box 1 in 2020 zijn als volgt: 1e schijf 2e schijf Inkomen tot € 34.712 vanaf € 68.507 Belastingtarief 2020 37,35% 49,50%

AOW-gerechtigd: 1e schijf 2e schijf 3e schijf Inkomen tot € 34.712 tot € 68.507 vanaf € 68.507 Belastingtarief 2020 19,45% 37,35% 49,50%

Inkomensafhankelijke bijdrage Zorgverzekeringswet Jaar 2020 Werkgeversbijdrage (hoge bijdrage) 6,70% Bijdrage uitkeringsgerechtigden (lage bijdrage) 5,45%

Heffingskortingen Jaar 2020 Maximum algemene heffingskorting onder AOW-leeftijd € 2.711 Maximum algemene heffingskorting boven AOW-leeftijd € 1.413 Maximum arbeidskorting € 3.819 Maximum inkomensafhankelijke combinatiekorting € 2.881 Jonggehandicaptenkorting € 749 Ouderenkorting € 1.622 Alleenstaande ouderenkorting € 436 Heffingskorting groene beleggingen (% x vrijstelling box 3) 0,7%

Tariefcorrectie aftrekbare kosten Aftrekbare kosten kunnen in 2020 tegen een tarief van maximaal 46% in aftrek worden gebracht. Het gaat om de volgende aftrekposten: * Aftrekbare kosten eigen woning: – tevens aftrekbare kosten van de restschuld na verkoop van de eigen woning * Persoonsgebonden aftrekposten: – giftenaftrek – scholingsuitgaven – uitgaven voor onderhoudsverplichtingen (alimentatie) – uitgaven voor specifieke zorgkosten – weekenduitgaven voor gehandicapten – restant persoonsgebonden aftrek van voorgaande jaren – verliezen op beleggingen in durfkapitaal – terbeschikkingsstellingsvrijstelling * Ondernemersfaciliteiten: – zelfstandigenaftrek – aftrek speur- en ontwikkelingswerk – meewerkaftrek – startersaftrek – startersaftrek bij arbeidsongeschiktheid – stakingsaftrek – MKB- winstvrijstelling * Overig: – vrijstelling voor ter beschikking stellen van bezittingen

Zelfstandigenaftrek

Vanaf 2020 tot en met 2028 wordt de zelfstandigenaftrek voor ondernemers stapsgewijs verlaagd. Een ondernemer die aan het urencriterium voldoet heeft recht op zelfstandigenaftrek. De zelfstandigenaftrek gaat in 8 jaarlijkse stappen van € 250 en één stap van € 280 verlaagd worden van € 7.280 naar € 5.000. Voor 2020 wordt het dus € 7.030.

Box 3

In de huidige situatie heeft elke belastingplichtige een heffingvrij vermogen van € 30.846 in 2020. Wat na aftrek van het vermogen overblijft, wordt belast met de tarieven in de volgende tabel. 2020 Van het gedeelte van de grondslag Maar niet meer dan Wordt toegerekend aan Wordt toegerekend aan De vermogensrendementsheffing dat meer bedraagt dan spaardeel (0,09%) beleggingsdeel (5,33%) over de grondslag bedraagt (tarief box 3: 30%) € 0 € 72.797 67% 33% 0,54% € 72.797 € 1.005.572 21% 79% 1,27% € 1.005.572 – 0% 100% 1,60%

Aanpassingen box 3 stelsel met ingang van 2022 De staatssecretaris van Financiën heeft in zijn brief van 6 september 2019 aan de Tweede Kamer aangegeven dat het mogelijk is om belastingplichtigen met vooral spaargeld tegemoet te komen. Het kabinet zal in 2020 een wetsvoorstel uitwerken waarmee deze groep aanzienlijk minder, en in veel gevallen zelfs geen box 3- belasting meer zal betalen over de eerste € 440.000 spaargeld. Beleggers daarentegen gaan over hun beleggingsvermogen meer betalen. De beoogde ingangsdatum van het gewijzigde box 3- stelsel is in 1 januari 2022.

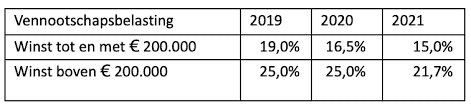

Vennootschapsbelasting (VPB)

Vanaf 2019 gaat het tarief van de vennootschapsbelasting stapsgewijs omlaag.

Het reguliere tarief van 25% gaat stapsgewijs naar uiteindelijk 21,7% in 2021.

Het verlaagde tarief voor de winst tot en met € 200.000 (MKB tarief) van 20% gaat stapsgewijs naar uiteindelijk 15% in 2021.

Het tarief voor aanmerkelijk belang uitkeringen is 2020 26,25% en in 2021 26,9%

Het is aan te bevelen om nog dividend uit te keren in 2019, u betaalt dan namelijk 25% dividendbelasting.

Optimaliseer uw investeringsaftrek

Misschien is het voordelig om dit jaar nog te investeren, of investeringen juist over het jaar heen te tillen. Als u in 2019 voor meer dan €2.300 investeert in bedrijfsmiddelen, heeft u recht op kleinschaligheidsinvesteringsaftrek (KIA). Deze aftrek geldt voor investeringen tussen de € 2.300 en € 318.449. Komt u onder de drempel van €2.300? Dan kan het een overweging zijn om nog voor het eind van het jaar een investering te doen.

Voor grond, goodwill en personenauto’s kunt u geen KIA krijgen. Ook bedrijfsmiddelen met een investeringsbedrag van minder dan €450 tellen niet mee. (Alle genoemde bedragen exclusief BTW). In 2019 geldt voor de KIA het volgende:

Nieuwe BTW KOR 2020

Is de nieuwe kleineondernemersregeling btw (KOR) iets voor u? Deze regeling geldt ook voor rechtspersonen.

U kunt kiezen voor een vrijstelling voor de btw als u in Nederland bent gevestigd en niet meer dan € 20.000 omzet in een kalenderjaar heeft. U kunt zich ook na 20 november 2019 nog aanmelden. De ingangsdatum schuift dan op naar het eerstvolgende tijdvak.

Kiezen voor de KOR betekent:

- geen btw- aangifte doen;

- geen btw in rekening brengen en vermelden op facturen;

- betaalde btw mag niet worden teruggevraagd.

Minimum loon

Het wettelijk brutominimumloon (WML) voor werknemers van 21 jaar en ouder bij een volledig dienstverband wordt per 1 januari 2020: € 1.653,60 per maand; € 381,60 per week; € 76,32 per dag.

Het Lage Inkomensvoordeel

Het lage-inkomensvoordeel (LIV) is vanaf 2017 een nieuwe, jaarlijkse tegemoetkoming voor werkgevers op grond van de Wet tegemoetkoming loondomein (Wtl). Het LIV is een tegemoetkoming in de loonkosten voor werknemers met een laag loon.

U hebt recht op dit voordeel voor elke werknemer die voldoet aan de volgende voorwaarden:

- De werknemer heeft een gemiddeld uurloon van minimaal 100% en maximaal 125% van het wettelijk minimumloon voor werknemers van 21 jaar en ouder;

- De werknemer heeft ten minste 1.248 verloonde uren per jaar;

- De werknemer heeft de AOW-leeftijd nog niet bereikt.

Het onderscheid tussen de twee groepen vervalt m.i.v. 1 januari 2020. Er geldt dan nog maar één bedrag van het voordeel per verloond uur en een maximaal bedrag per kalenderjaar van het LIV. Per 1 januari 2024 wordt de LIV volledig afgeschaft.

Hoeveel uw voordeel precies is, hangt af van het aantal verloonde uren van de werknemer en van zijn gemiddelde uurloon (jaarloon gedeeld door het aantal verloonde uren):

| Gemiddeld uurloon over 2020 | LIV per werknemer per verloond uur | Maximale LIV per werknemer per jaar (bij een 40-urige werkweek) |

|---|---|---|

| € 10,05 tot maximaal € 12,58 | € 0,51 | € 1.000 |

Het UWV betaalt de LIV na afloop van het kalenderjaar. Deze halen de gegevens uit de ingediende loonaangiften.

WAB (Wet arbeid in Balans)

De invoering van de WAB brengt op 1 januari 2020 de volgende veranderingen met zich mee: 1. WW-premie: Vast contract: lage WW- premie +* Flexcontract: hoge WW premie

* – werknemer jonger dan 21 jaar en maximaal 52 uur per kalendermaand verloond heeft gekregen; – een leerling die de BBL volgt; – werkgever een uitkering werknemersverzekeringen betaalt als werkgeversbetaling of eigenrisicodrager.

2. Transitievergoeding vanaf de eerste werkdag (zie nader)

3. Ketenregeling; tijdelijke contracten in maximaal 3 jaar. De ketenbepaling geldt met onmiddellijke werking. Dit betekent dat op een arbeidsovereenkomst die eindigt op of na 1 januari 2020 een ketenbepaling van drie jaar van toepassing is. Ook als de arbeidsovereenkomst is aangegaan voor 1 januari 2020.

4. Payrollwerknemer: Gelijke rechtspositie en arbeidsvoorwaarden. Werknemers die vanaf 2020 een payrollcontract krijgen, krijgen minimaal dezelfde arbeidsvoorwaarden en dezelfde rechtspositie als werknemers die in dienst zijn van het bedrijf. Vanaf 2021 krijgen payrollwerknemers recht op een goede pensioenregeling.

Transitievergoeding 2020

Vanaf 1 januari 2020 heeft de werknemer vanaf de eerste dag van zijn arbeidsovereenkomst recht op een transitievergoeding bij ontslag door zijn werkgever. De berekening van de transitievergoeding is als volgt: 1. 1/3 maandsalaris per heel dienstjaar vanaf de eerste werkdag 2. De transitievergoeding over het resterende deel van de arbeidsovereenkomst wordt berekend volgens de formule: (bruto salaris ontvangen over resterende deel arbeidsovereenkomst/bruto maandsalaris) x (1/3 bruto maandsalaris/12) Deze formule wordt ook gebruikt voor het berekenen van de transitievergoeding als de arbeidsovereenkomst korter dan een jaar heeft geduurd.

Compensatie transitievergoeding na 2 jaar ziekte

Werkgevers kunnen vanaf 1 april 2020 compensatie aanvragen bij het UWV als zij een werknemer ontslaan die meer dan 2 jaar ziek is. De compensatieregeling geldt voor transitievergoedingen die op of na 1 juli 2015 betaald zijn. Lag het einde van de periode van twee jaar ziekte al voor 1 juli 2015, dan is geen compensatie mogelijk. Voorwaarden: – de werknemer is ontslagen wegens langdurige ziekte; – de werknemer had op grond van de wet recht op transitievergoeding; – de werkgever heeft de transitievergoeding betaald aan de werknemer.

Werkgevers moeten deze voorwaarden kunnen aantonen: – ontslagvergunning UWV of ontbindingsbeschikking van de rechter; – beëindigingsovereenkomst; – berekening hoogte transitievergoeding; – bewijs dat de transitievergoeding betaald is.

Let op! Geen compensatie voor slapend dienstverband Ontslaat een werkgever de werknemer alsnog na een slapend dienstverband, dan telt de duur van het slapend dienstverband ook mee voor de hoogte van de transitievergoeding. De opgebouwde transitievergoeding tijdens de periode van het slapend dienstverband wordt niet gecompenseerd.

Verruiming werkkostenregeling

De vrije ruimte wordt per 2020 met een 0,5% verhoogd tot 1,7%. Voor een loonsom boven € 400.000 blijft het percentage van 1,2% gelden.

Fiets van de zaak

Vanaf 1 januari 2020 is er fiscale regeling voor “de fiets van de zaak”. Een fiets van de zaak maakt het mogelijk om een (elektrische) fiets of een speed- pedelec voor woon-werkverkeer te gebruiken. Hij mag de fiets van de zaak fiscaal gezien onbeperkt privé gebruiken. De werkgever betaalt de fiets en meestal ook de kosten voor onderhoud en reparatie. De werknemer krijgt wel een bijtelling op zijn inkomen, ongeacht of hij de fiets wel of niet privé gebruikt. De bijtelling is 7% per jaar over de consumentenadviesprijs van de fiets en eventuele accessoires (inclusief btw).

Wet DBA/Controle door Belastingdienst tegen schijnzelfstandigheid

De VAR is verdwenen, hiervoor is in de plaats gekomen de wet Deregulering Beoordeling Arbeidsrelaties, kortom de wet DBA. De Belastingdienst werkt met modelovereenkomsten per sector die zzp’ers en bedrijven kunnen gebruiken. Bedrijven kunnen zo vooraf zekerheid krijgen of de Belastingdienst accepteert dat er geen sprake is van een dienstverband. De Belastingdienst geeft op basis van deze overeenkomst geen oordeel over de fiscale status van de opdrachtnemer in de inkomstenbelasting, er kunnen dus geen gevolgen aan worden verbonden wat betreft de fiscale ondernemersfaciliteiten.

De Belastingdienst gaat vanaf 1 januari 2020 meer handhaven bij opdrachtgevers. Er wordt gehandhaafd bij kwaadwillendheid of als gegeven aanwijzingen niet worden opgevolgd.

Nieuw ZZP beleid ter vervanging wet DBA

De minister heeft maatregelen over arbeidsrelaties van ZZP’ers nader uitgewerkt. De nieuwe wetgeving moet 1 januari 2021 ingaan. De bedoeling is dat er een webmodule komt die opdrachtgevers vooraf zekerheid kan geven door middel van een opdrachtgeversverklaring (die verklaart dat buiten dienstbetrekking wordt gewerkt). Tevens komt er een zogenaamde zelfstandigenverklaring voor ZZP’ers aan de bovenkant van de arbeidsmarkt. (uurtarief van minimaal € 75,- (2019)).

Deponering jaarrekening

BV’s zijn verplicht om hun jaarrekening digitaal bij de Kamer van Koophandel aan te leveren. Dit moet via de SBR (Standard Business Reporting). Wij kunnen dit voor u verzorgen.

Verruimde schenkingsvrijstelling

Nog steeds kunt u onder bepaalde voorwaarden in 2020 € 103.640 schenken voor de eigen woning voor verkrijgers tussen de 18-40 jaar. Wij kunnen u hier nader over adviseren.

Minister Hoekstra stuurde de Tweede Kamer de fiscale beleidsagenda voor 2020. Het wetsvoorstel excessief lenen BV staat voor maart op de agenda, het wetsvoorstel aanpassingen box 3 voor juni en het wetsvoorstel ZZP voor juli.